Fintech Lizenz Schweiz – Der Weg zur Genehmigung

Hintergrund

Die Schweizer Fintech-Lizenz ist ein gesetzlicher Rahmen, der entwickelt wurde, um Innovationen im Finanzsektor zu fördern. Diese Lizenz ermöglicht es Fintech-Unternehmen, mit grösserer Flexibilität als mit herkömmliche Banklizenzen zu operieren.

Die Schweizer Fintech-Lizenz wird nach Artikel 1b des Schweizer Bankengesetzes reguliert. Sie erlaubt es Finanzinstituten, öffentliche Einlagen von bis zu CHF 100 Millionen anzunehmen. Solche Einlagen werden gehalten, ohne investiert zu werden oder Zinsen zu erwirtschaften. Die Lizenz zielt darauf ab, die Barrieren für den Markteintritt für Fintech-Unternehmen zu senken.

- Relevante Gesetze: Bankengesetz (BankG) / Bankenverordnung (BankV)

Geschäftsmodelle für die Schweizer Fintech-Lizenz

Die Schweizer Fintech-Lizenz deckt eine breite Palette von Geschäftsmodellen ab. Diese Flexibilität ermöglicht es, dass noch zu entwickelnde Geschäftsmodelle von den erleichterten gesetzlichen Anforderungen profitieren können. Beispiele hierfür sind:

- DIGITALE ZAHLUNGSPLATTFORMEN

- CROWDFUNDING-PLATTFORMEN

- KRYPTOWÄHRUNGSBÖRSEN

- PEER-TO-PEER-KREDITVERGABE

Was sind die Anforderungen für eine Schweizer Fintech-Lizenz?

Anforderungen an die Fintech-Lizenz:

Wie lange dauert es, eine Fintech-Lizenz in der Schweiz zu erhalten?

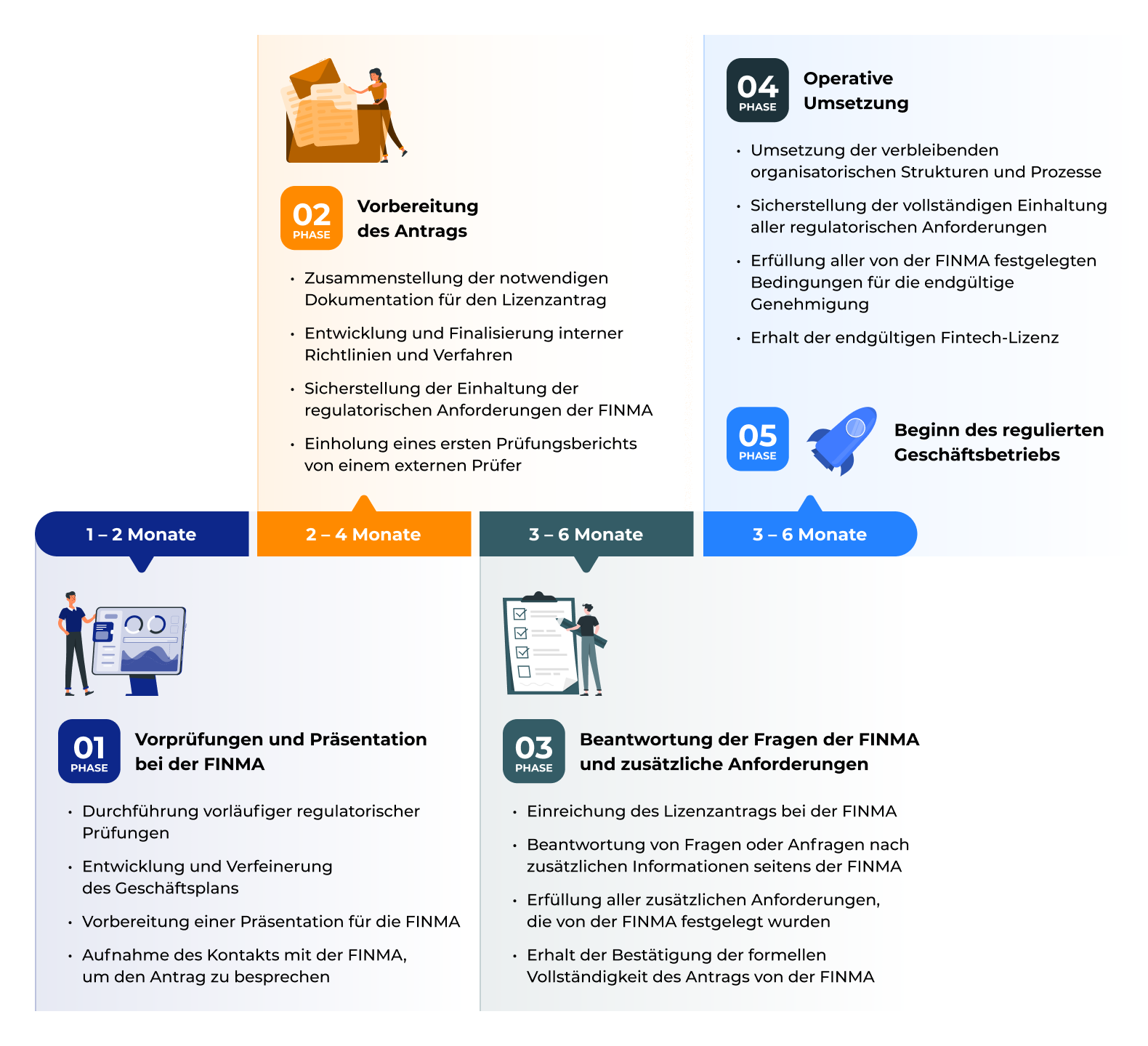

Der Prozess ist in mehrere Phasen unterteilt, die jeweils einen eigenen Zeitrahmen und eine Reihe von Aktivitäten haben:

- PHASE 1: VORPRÜFUNGEN UND PRÄSENTATION BEI DER FINMA (1–2 MONATE):

Diese Frühphase umfasst erste Vorprüfungen und die Vorbereitung einer Präsentation für die FINMA.

In dieser Phase wird der Antrag sowie der Geschäftsplan besprochen. - PHASE 2: VORBEREITUNG DES ANTRAGS (2–4 MONATE):

Das Unternehmen bereitet den detaillierten Lizenzantrag vor, sammelt alle erforderlichen Dokumente und entwickelt interne Richtlinien zur Einhaltung regulatorischer Vorgaben.

Zusätzlich muss ein erster Prüfungsbericht durch einen externen Prüfer erstellt werden. - PHASE 3: BEANTWORTUNG VON FINMA-FRAGEN & ZUSÄTZLICHE ANFORDERUNGEN (3–6 MONATE):

Nach Einreichung des Antrags prüft die FINMA die Unterlagen und fordert ggf. weitere Informationen oder Klarstellungen an.

Das Unternehmen muss in diesem Schritt Rückfragen beantworten und zusätzliche Anforderungen erfüllen.

Anschliessend bestätigt die FINMA die formale Vollständigkeit des Antrags. - PHASE 4: UMSETZUNG (3–6 MONATE):

Nach Erteilung einer bedingten Genehmigung beginnt die operative Umsetzung.

Dabei werden verbleibende organisatorische Strukturen sowie Prozesse implementiert, um die regulatorischen Vorgaben vollständig zu erfüllen.

Sobald alle Bedingungen erfüllt sind, erteilt die FINMA die vollständige Fintech-Lizenz und das Unternehmen darf seine regulierten Tätigkeiten aufnehmen.

Der Prozess, von den ersten Prüfungen bis zur Erteilung der Lizenz, kann zwischen 9 und 18 Monaten dauern.

Wie viel kostet es, eine Schweizer Fintech-Bewilligung zu erhalten?

Neben den Gebühren der FINMA fallen bei der Beantragung einer Fintech-Bewilligung mehrere zusätzliche Ausgaben an. Wenn der Antragsprozess 18 Monate dauert, können die Gesamtkosten wie folgt geschätzt werden:

Beispielhafte Kostenschätzung:

- Beratungskosten: CHF 30’000 – CHF 100’000

- Interne Mitarbeiter: CHF 120’000 – CHF 250’000 pro Mitarbeiter jährlich (für 5 Mitarbeiter über 18 Monate: CHF 750’000 – CHF 1’875’000)

- Büroflächen: CHF 4’000 – CHF 10’000 monatlich (für 18 Monate: CHF 72’000 – CHF 180’000)

- IT-Infrastruktur und Beratung: ca. CHF 100’000 (für 18 Monate)

- Buchhaltungskosten: CHF 15’000 – CHF 35’000 für 18 Monate (Buchhaltung gemäss Schweizer Obligationenrecht)

- Prüfungsgebühren und erster Prüfungsbericht: CHF 40’000 – CHF 50’000

- FINMA-Gebühren (einschliesslich Aufsichtsabgaben): CHF 3’000 (Grundgebühr) + CHF 50’000 für prüfungsbezogene Ausgaben

Die Gesamtkosten für die Erlangung einer Fintech-Lizenz liegen schätzungsweise zwischen CHF 1,1 Millionen und CHF 2,4 Millionen.

Falls das Schweizer Fintech plant, Zahlungslösungen (z.B. FIAT) mit Drittbanken und Zahlungsdienstleistern anzubieten, fallen die folgenden zusätzlichen geschätzten IT-Kosten an:

Core-Banking- und Interbanking-Infrastruktur: CHF 750’000

Die Gesamtkosten für die Erlangung einer Fintech-Bewilligung in der Schweiz, zzgl. IT-Kosten für die Bereitstellung von Zahlungslösungen (z.B. FIAT) mit Drittbanken, liegen schätzungsweise zwischen CHF 1,8 Millionen und CHF 3,2 Millionen.

Wie wir Sie unterstützen können

Wir können Ihnen dabei helfen, Ihr Geschäftsmodell effektiv mit den rechtlichen Anforderungen in Einklang zu bringen.

Wir bieten umfassende Unterstützung in mehreren Schlüsselbereichen, um Ihnen zu helfen, die Komplexität der Fintech-Landschaft zu navigieren:

- Entwicklung von Geschäftsstrategien

- Rechtsberatung

- Compliance-Management (einschliesslich KYC und Anti-Geldwäsche (AML))

- IT-Lösungen (einschliesslich Anbieterauswahl und Implementierung von Software)

Unser Team und Netzwerk stellen sicher, dass Sie über die Ressourcen verfügen, welche Sie für Ihr Geschäft benötigen.